2019�N12��1��

2020�N�ב֑��ꌩ�ʂ�

�嚠��FP������

�嚠�@�� Ph.D.

�ב֑��ꂨ��ѐ����̊T��

2019�N�x�̃h��/�~�����10�~�قǂ̋ɂ߂ċ����͈͂ł̓����ƂȂ�܂����B

���������͓��ĉ�3�ɂō̗p���ꑱ���Ă���A�o���헪�͑S�������Ă��Ă��Ȃ��ł��B����o�u���Ƃ������銔����s���Y���i�̏㏸�ɑ��Čx����炷�A�i���X�g������������A�z�������M�҂����̈�l�ł����A�c�O�Ȃ��炻�̂悤�ȋC�z�͋�̓I�ɂ͌������A�����͔N���ɂ����ĔN�������l��j��ō��l���X�V���Ă���܂��B

���{�ł�10��1���ɏ���ł�10���Ɉ����グ���܂����B������ێ��̂��ߗl�X�ȗD���[�u����������܂����B�܂������グ�����ɂ�����e�퓝�v���ڂ炩�ɂȂ��Ă͂��܂��A����ő��őO�̋삯���ݏ���͒ᒲ�ł������悤�ł��B

���炭���E�e���ō̗p����Ă������������ł����A�ŋ߂͂��̌��ʂ�����Ă��Ă���A�e���ő����S�z��������ڗ����n�߂܂����B

�e���̐������ɂ߂č��ׂƂ��Ă��܂��B

�č��ł̓g�����v�哝�̂���łȂ��A����ɑR����č�����}���̖͂ډ��̊S�͊��S��2021�N�ɍs����哝�̑I���Ɍ������Ă���悤�ł��B

EU�ɂ����āABREXIT��2020�N1�����܂ʼn������ꂽ�悤�ł͂���܂����A���E�̏����̒������������Ƃ��A�p�����̈ӌ�����ɂ܂Ƃ܂����A�Ȃǂƌ������Ƃ͂Ȃ��A����Ԃ������Ă���悤�ł��B�p���̗��E���������������悤�ɁA���j�I�ȃ��[���b�p����̎����Ƃ��v��ꂽEU�ł����A�\���e���̎v�f�̈Ⴂ���\�ʉ�����悤�ɂȂ��Ă����悤�ł��B

�����n����A�č��̂��̒n��ɑ���Ӑ}�I�ȉe���͂̒ቺ�ɔ����哱�������Ƃ���ɔ��������������Ă��܂��B

�����n��ł̃v���[���X���g�債�Ă��郍�V�A���A�����ł͔��v�[�`�����͂����킶��Ɛ��͂𑝂��Ă���悤�ł��B

�A�W�A�n��i�݂̂Ȃ炸�A�t���J�Ȃǂł��j�ɂ�����v���[���X�𑝂��Ă��钆���ł��A���`�œ��S�ƈ����n�����̉��������������Ƃ����K�͂ȃf�����������Ă��܂��B2019�N11���̍��`��c��I���Ŗ���h��8������c�Ȃ��l���A�������܂����B�����ɒ������Y�}�����̑��S�ɌW�鎖�ԂɂȂ�Ƃ͎v���܂��A�s�������ڂ���܂��B

���{�ł͌�������������ߘa�ւƈڂ�ς��܂����B�U��Ԃ��Ă݂�A�����̎���͎���ꂽ30�N�A���̏��a���ɒz���グ����Y���Ђ�����H���Ԃ��Ă�������ł������Ƃ������܂��B���ėߘa�̎���͂ǂ̂悤�Ȏ���ɂȂ�̂ł��傤���B

�{���ʂ��̕M�҂Ƃ��ẮA2020�N�͕č��o�ς̌����A���E�I�����A�����ăh�����~���Ƃ����V�i���I���x��������̂ł���܂��B

���E�o�ς͒��������ɂ�钆��o�u���Ƃ��������Ԃ������Ă��܂��B�哝�̑I���̋߂��g�����v�哝�͉̂������ł������̈ێ����l����������̗p��������̂�������܂���B���߂ɂ����Ă͂��̂悤�Ȑ����ʂ����邱�Ƃ͂��邩������܂��A�ŋ߂̕č����{�̍��̑����ȂǂɊӂ݂�ɁA���̂悤�Ȑ�����̗p��������ɂ͌��E��������̂Ǝv���܂��B

�\�z�����W

�h��/�~

90�~�`120�~

���[��/�~

100�~�`140�~

USD/JPY

https://stocks.finance.yahoo.co.jp/stocks/chart/?code=USDJPY=X&ct=z&t=ay&q=l&l=off&z=m&p=&a=

EUR/JPY

https://stocks.finance.yahoo.co.jp/stocks/chart/?code=EURJPY=X&ct=z&t=ay&q=c&l=off&z=m&p=&a=

�n��ʃt�@�N�^�[/����

���{

10��1���ɏ���ł�8������10���Ɉ����グ���܂����B�u���S�ݓX4�Ђ�10���̔��㍂�A2���߂��}�C�i�X�Ɂv�iTBS�@https://headlines.yahoo.co.jp/videonews/jnn?a=20191102-00000011-jnn-bus_all�j�Ƃ������j���[�X�����\����Ă��܂��B�������A10���ɂ͑䕗���������ŏ㗤����Ȃǂ̍ЊQ������A2019�N10��14���ɔ��\���ꂽ�ߘa���N7�`9�����̍��������Y�iGDP�A�G�ߒ����ς݁j����l�ɂ��A�l����̐L�т�0.4���ɂƂǂ܂�܂����i���Ȃ݂ɑO�Ŏ��̕���26�N1�`3�����̌l����͑O����2.0�����j�iSankeiBiz

http://www.sankeibiz.jp/macro/news/191114/mca1911140859009-n1.htm�j�B

�܂��A�������H���T�[�`����A2019�N10���|�Y�����i����1000���~�ȏ�j���O�N������6.8������780����2�J���A���ő����������Ƃ����\����܂����i�������H���T�[�`�@https://www.tsr-net.co.jp/news/status/monthly/201910.html�j�B�܂��A���L�O���t��������������Ă��邱�Ƃ͓ǂݎ��܂��B����͓��{����GDP��6�����߂Ă��܂��B����ł͏��Ȃ��Ƃ��v���X�̉e���͗^���Ȃ��͂��ł��̂ŁA����̎w�W���\�����ڂ����Ƃ���ł��B

�����ȓ��v��

������w���i���ѐl�����z�����ρA�G�ߒ����l�j�|��l�ȏ�̐���

�����ȓ��v�ǁ@�ihttp://www.stat.go.jp/data/kakei/longtime/index.htm#level�@���쐬�j

��N���f�ڂ���GDP�f�t���[�^�[�ł����A2019�N�x��104.43�Ƃ������l���L�^���Ă��܂��B

�����w���ȂǂƂ͎Z�o���@���قȂ�܂��̂Œ��ڂ̔�r�͂ł��܂��A��ʓI��GDP�f�t���[�^�[��100���Ă���Ƃ������Ƃ́A����GDP������GDP���Ă���A�܂�C���t����Ԃɂ��邱�Ƃ������Ă��܂��B�m���ɕ���2���ڕW�ɂ͓��B���Ă��܂��A��������A�x�m�~�N�X�̏I���������������Ă���Ǝv���܂��B

GDP�f�t���[�^�[�̐���

·

GDP�f�t���[�^�[

�� ����GDP �� ����GDP �~

100

|

�N |

1980 |

1981 |

1982 |

1983 |

1984 |

1985 |

1986 |

1987 |

1988 |

1989 |

|

|

96.17 |

98.98 |

100.71 |

101.66 |

103.16 |

104.46 |

106.14 |

105.98 |

106.64 |

108.89 |

|

�N |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

|

|

111.72 |

115.00 |

116.91 |

117.58 |

117.89 |

117.26 |

116.68 |

117.27 |

117.21 |

115.68 |

|

�N |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

|

114.08 |

112.82 |

111.17 |

109.37 |

108.17 |

107.05 |

106.10 |

105.33 |

104.30 |

103.66 |

|

�N |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

101.69 |

99.99 |

99.23 |

98.90 |

100.62 |

102.78 |

103.06 |

102.82 |

102.72 |

103.43 |

�P��: �w��

�����l��IMF�ɂ��2019�N10�����_�̐��v

��SNA(�����o�όv�Z�}�j���A��)�Ɋ�Â����f�[�^

���E�o�ς̃l�^���@http://ecodb.net/exec/trans_country.php?type=WEO&d=NGDP_D&c1=JP&s=&e=

���������Y�������@�����G�ߒ����n��(�O����)

���t�{�@(https://www.esri.cao.go.jp/jp/sna/data/data_list/sokuhou/files/2019/qe192_2/gdemenuja.html�@���쐬)

2018�N9���ɐV�������Ėf�Ջ��肪����܂����B�č���TPP���痣�E�A�e���Ƃ�2�������c�Ɋ����FTA�̒�����i�߂Ă��܂����B���̈�Ƃ��ē��{�Ƃ��V�����f�Ջ�������Ԃ��ƂɂȂ����̂ł����A���{���{�̔��\�ł́u���{�u�����ɂƂ��ăE�B���E�B���v���Ėf�Ռ����Ӂv�i�����V���@2019�N9��28���@https://www.asahi.com/articles/ASM9V234HM9VUHBI004.html�j�Ƃ������Ă��܂��B���{���{�Ƃ��Ă͂Ƃ肠����TPP���̐�����������A�Ƃ������ƂȂ̂�������܂��A���̑���ƌ����Ă͉��ł����A�]��g�E�����R�V�̍w��������ƕ���Ă��܂��i�u�]��g�E�����R�V�͈��{�������Ă����Ƃ��vhttps://ameblo.jp/takaakimitsuhashi/entry-12511970889.html�j�B

�܂��A����ł͕č��͓��{���ב֑��썑�ƔF�肵�Ă���킯�ł͂���܂��A���{�ɑ���Ď��͌p������Ɣ��\���Ă��܂��iBloomberg�@�u�Ĉב֕��A�����̈ב֑��썑�F�茩����|���{�̊Ď��p���vhttps://www.bloomberg.co.jp/news/articles/2019-05-28/PS8IL36KLVR901�j�B

���{�̑ΕĖf�Ս������g�傷��悤�ł���A�ב֑���ɑ��Ă������������Ă��邱�Ƃ��\�z����܂��B

�܂��A����̍��ۓI�ȋ��Z����ɉe����^����Ǝv����O���K�����������邽�߂̊O�ז@�����Ă�2019�N10���t�c���肳��܂����i���{�o�ϐV���@2019�N10��18���@�u�����O���A�O���K�������ց@�O�ז@�����Ă��t�c����vhttps://www.nikkei.com/article/DGXMZO51115240Y9A011C1MM0000/�j�B���{�ɑ��鎑�{���������O���邽�߂���ł͂Ȃ��A�u���ƈ��S�ۏ��ړI�Ƃ����Γ������K�������O�����݂Ɍ���������v�i���{�o�ϐV���@2019�N10��28���@�u�O�ז@�����A���ۂƓ����ɗh���u1%�v�v�@https://www.nikkei.com/article/DGXMZO51414320V21C19A0000000/�j�Ƃ���������Ă��܂��̂ŁA�K����������̍��ۓI�Ȏ��{�ړ��ɑ���K���̋����ɂȂ���킯�ł͂Ȃ��Ƃ��v���܂����A������O���ɒu���Ă���A�ȂǂƂ��Ȃ����̍���O���ɒu�����K�������̈�ʂ������Ă���悤�ł��B�č���America

First�Ɍ�����ꍑ��`�ɑ�\�����悤�ɁA����̐��E�͎��R�f�Ղ���͂���Ƙ������Ă����̂�������܂���B

���N�ɂ͓����I�����s�b�N���J�Â���܂��B�C���o�E���h�q���̐L�т����҂ł��܂��̂ŁA�����i�C�ւ̍D�e�������҂����Ƃ���ł��B�����A���{�͏]���ό������Ƃ͌�����A����ł̓I�[�o�[�c�[���Y���̈��e�����ڗ����ƂɂȂ��Ă��܂��B�I�����s�b�N�ړ��Ă̊ό��q�̑����ɂ��A�C���t�������̗����x��Ȃǂ���C�ɖڗ����ƂɂȂ邩������܂���B

�v�������q�P��������ړI�Ƃ���{��Ȃǂ̎��{�����߂���̂ł͂Ȃ��ł��傤���B����בւ��~���X���ł��邱�Ƃ�����{�͎荠�Ȋό��n�Ƃ��ĔF������Ă���͂��ł��B�܂�A�q�P�����グ��]�n������Ƃ������Ƃł��B�܂��A�q�P���̏㏸�̓C���o�E���h�q����K���Ȑ��Ɏ��߂���ʂ����҂ł��܂��B

���{�̃[�������A���Z�ɘa����͑����Ă͂��܂����A�����ꂩ�̎��_�ŒE�p���K�v�ł���A����ȏ�[�x�肷��]�n�����Ȃ����̂Ǝv���܂��B���ꂪ���̎��_�ł��邩�͗\������ł͂���܂����A�Ƃ肠��������̉~������������炵�����Ƃ͎������Ǝv���܂��B�܂��A���{�����������j��Œ��݈̍ʓ������X�V�A�����ɖO�����炩���S�͂̒ቺ����������悤�ɂȂ�܂����B���s����̉����͍��܂ł̈בււ̉e���Ε����֓������������^���ɂȂ�Ǝv���܂��B����̑啝�ȉ~�������ւ̓����͕č��̃X�^���X���ӂ݂�ɔ��ɍl����A������������Ή~�������֓������̂Ǝv���܂��B

����

2019�N�̒������߂���傫�ȃg�s�b�N�́A�ԈႢ�Ȃ����`�ɂ����铦�S�Ƃ̈����n���ɌW����ɑ��锽�f���ɒ[�����K�͂ȃf���A������11���̍��`��c��I���Ŗ���h��8������c�Ȃ��l���A�����������Ƃł��傤�B

���`�Ƃ�������ȏꏊ�i�ꍑ�x����j�I�w�i�Ȃǁj�ŋN�����������ł���A���݂̂Ƃ��뒆���{�y�ւ̔�щA���n��Ƃ̘A�g�Ȃǂ͋N�����Ă��Ȃ��悤�ł��B�ł͂���܂����A��������������ƃO���b�v���Ă��钆�����Y�}�ɂƂ��Ă͖������邱�Ƃ̂ł��Ȃ����Ή^���ł��B�܂��A�������Y�}�ɂƂ��āA�������Y�}�̑��S�ɌW�鎖�Ԃł��钆���̖��剻�i���ė��́j�Ȃǂ͂��蓾�Ȃ����Ƃł���A���剻�����߂�f�������܂ł������A�Ȃǂƌ������Ƃ͂Ȃ��Ǝv���܂��B

�����_�ł͖��剻�f���̒����{�y�ւ̔�щ͊m�F����Ă��܂���B�������̂悤�Ȏ��ԂɂȂ�A��C�ɑ�e���ɔ��W������̂Ǝv���܂����A�����_�ł͂��̉\���͒Ⴂ�A�܂荁�`�̃f���͈�n��̖��i���`�͖@�I�ɂ͒��������j�Ƃ��Ē��������\���������悤�Ɏv���܂��B������K�ߕ���Ȃ́u�}�͖@�����傫���v�Ȃ�Ė{�����|�����ƘR�炵���������Ƃ����邻���ł��ihttps://headlines.yahoo.co.jp/article?a=20190221-00055550-jbpressz-int&p=1�j�B�����ōς܂����͂��蓾�܂���B

�ŋ߂ł��A2019�N11���̍��`��c��I���Ŗ���h��8������c�Ȃ��l���A�������܂����B��U�͉��ɂȂ����f�������`�x�@�̔��C�ȂNj����̔����A���̑��̗v���ɂ�莀���҂��o�����ƂŁA�Ăуf���ɐ������o�Ă��܂����B����̕č��c���2019�N11���ɂ͍��`�l���@�Ă����A�g�����v�哝�̂��@�Ăɏ������܂����B�@�Ă��̂��̂͏ے��I�ȈӖ������Ȃ��ƍl�����Ă͂��܂����A�������Y�}���������剻�^���̌�������A���邢�͍��`�̖��剻�^������p�̓Ɨ��^����E�C�O�����̕����Ɨ��^���ƘA�g���Ƃ���A�Ƃ������ꍇ�A�������Y�}�͑�e���ɏ��o�����Ƃ��傢�ɍl�����܂��B�����Ēe���ɑ��ď��O����������邱�Ƃ��傢�ɍl�����܂��B���̏ꍇ�ɂ͒������Y�}�����������ł͍ς܂Ȃ��Ǝv���܂��B���̂悤�ȉ\���͍����͂Ȃ����̂̊m���ɑ��݂��܂��̂ŁA���ӂ��K�v�ł��傤�B

�č��Ƃ̖f�Ֆ��C�͌����_�ł���i��ނ��`�����Ă��܂��B����̑��ɉ����鐢�E�ɂ����ē��e�����ɂȂ�Ǝv����č��ƒ����ł����A���e�����ɂȂ����ꍇ�ł����D�ʂȃ|�W�V�����悤�Ƒ����Ă����Ԃ̂悤�ł��B�������A����͂����܂ł��A����ɑ���D�ʂ��m�ۂ���A�Ƃ��������x�̑����ł���A�S�ʓI�ȑΌ������߂Ă�����̂ł͂Ȃ��Ǝv���A���̏؋��ƌ����Ă͉��ł����A�v���肱�Ԃ���U��グ��ӂ�͂��Ă��܂����A����I�ȑΌ�������邩�̂悤�ɑo�����珬���݂ȏ������s���Ă��܂��B�����܂ł������I�삯�����̈���o�Ȃ������荇���ł���Ǝv���܂��B

2019�N8���Ɋ؍��͓��{�ɑ���GSOMIA�����j�����邱�Ƃ�ʍ��A���������̋���11���Ɋ؍��͋��莸���ʍ��̒�~�����肵�܂����B���A���邢�͂���ɕč��������Ă��h�^�o�^���ɂ����������܂��A�����ɒ��̊W��������Ƒ傢�Ɉ�����w�i�������Ă��܂��B

�؍��̓A�W�A�嗤�̓��[�Ɉʒu���鍑�ł���A���̃A�W�A�ɂ����Ĕe�����Ƃ��đ䓪����Ƃ݂��Ă���̂������ł��BGSOMIA�͋C�ɓ����������؍��̑I���������̍��㐔�\�N�̓������l���������ł̑I���ł���Ƃ���ƁA���{�A���邢�͕č��ɂƂ��Ă��傫�ȈӖ��������Ă��邱�ƂɂȂ�܂��B�e�����̓���ւ��ɂ͍����������̂ł��B���ӂ��K�v�ł��傤�B

�����̌o�Ϗɂ��ẮA�������������Ɋւ��ẮA�������Y�}�̌��{�ς݂̃j���[�X�E�o�ϓ��v�����������͌��邱�Ƃ��ł��܂���̂ŁA�m��I�Ȃ��Ƃ͕�����Ȃ��A�Ƃ��������悤������܂��A����ł��R��`�����́A����������킵�Ă���l�q�����������܂��B

�N���s����L�҉�ɂ����āA�������Ɠ��v�ǂ̔J�g���ǒ��͒����o�ς̏����Ȑ�����錾���܂������A���̓��e�ɂ��Ă͂��������̋^�������Ă��܂��i����r�W�l�X

�����o�ς̃��o�C���Ԃ�\�I�����A����w�҂́u���փX�s�[�`�v�S��@https://gendai.ismedia.jp/articles/-/59515�j�B

�܂��A���@�B���[�J�[�ł���R�}�c�����\���Ă��錚�@�B�̎��т�����ƁA2019�N�x�̓}�C�i�X�̐���������ł���̂����Ď��܂��B

�R�}�c�@�ihttps://home.komatsu/jp/ir/demand-orders/__icsFiles/afieldfile/2019/10/15/201907main_products_order_2.pdf�j

�č��Ƃ̖f�Ր푈�͒����̃}�N���o�ςւ̉e���͂ǂ̂悤�ɂȂ��Ă���̂ł��傤���B

China GDP Annual Growth Rate

Trading Economics�@�ihttps://tradingeconomics.com/china/gdp-growth-annual�j

�܂��AGDP�������ɒ��ڂ���ƁA��͂�A���ł͂���܂����݉��̌X���������Ă��܂��B

Trading Economics�@�ihttp://www.tradingeconomics.com/china/currency�j

�l�����̏ꍇ�A���[�g�Ɋւ��ẮA���߂̖f�Ֆ��C�̊ɘa�̃j���[�X���Đl�������U��Ă�����̂́A2019�N��8���ɂ�11�N�Ԃ�̈��l�ł���1�h����7��������Ă��܂����i���{�o�ϐV���@2019�N8��5���@https://www.nikkei.com/article/DGXMZO48204200V00C19A8MM0000/�j�B

���̑��A�����̃`���[�g�͉��L�̂Ƃ���ł��B

China Stock Market (SSE Composite)

Trading Economics�@�ihttps://tradingeconomics.com/china/stock-market�j

������2015�N�Ɂu��������2025�v�v��i���{�o�ϐV���@��������2025�Ƃ́@https://www.nikkei.com/article/DGXKZO38656320X01C18A2EA2000/�j�ɂ���āA�����������ʂ萢�E�̍H��ɂȂ�v��\���܂����B�č������l�̌v��i���h�ȁuAssessing

and Strengthening the Manufacturing and Defense Industrial Base and Supply Chain

Resiliency of the United States�vDepartment

of Defense

https://media.defense.gov/2018/Oct/05/2002048904/-1/-1/1/ASSESSING-AND-STRENGTHENING-THE-MANUFACTURING-AND%20DEFENSE-INDUSTRIAL-BASE-AND-SUPPLY-CHAIN-RESILIENCY.PDF�j�����\���Ă��܂��B�o���Ƃ������v��ł��̂Ō����_�ŏ��s�������Ă���킯�ł͂���܂��A�����̓��e�����Ɩڂ���钆���ƕč��́A���炭���̂悤�ȋ��荇���𑱂��Ă������̂Ǝv���܂��B

�����͂��̔e���ӗ~���B���Ȃ��Ȃ��Ă��܂����B�썹�������p�Ƃ����������{�y���ӂ݂̂Ȃ炸�A��Έ�H�\�z�̎��ӏ����A�����̓A�t���J��k�ɂɑ��Ă��ϋɓI�ɐi�o���Ă��܂��B��ɋA�����ʂ�Ē����̖f�Ռ��Ȃǂɂ����ẮA�Ē������Ƃ��}���I�Ȕ����������Ă��܂����A�n�整���ɂ����Ă����̂悤�Ȕ������ێ�����邩�ǂ����͕ۏ̌���ł͂���܂���B���ɁA�����{�y�̎��Ӓn��ɂ����Ă͕Ē��̓�����������������܂��B����ł��n�整���M���M���̉��V���������Ă��܂��B�����������ӂ��K�v���Ǝv���܂��B

�č�

�ĘA�M����������iFRB�j��2019�N���v3��ɂ킽��t�F�f�����t�@���h�iFF�j�����̗U���ڕW�����������܂����B�����g�����v�哝�̂̍đI�Ɍ����A�������ł��������ێ����邽�߂Ȃ̂ł͂Ȃ��̂��A�Ƃ������^�`������܂����A���̌㊔���͎j��ō��l���X�V���Ă��܂����B

�������A�p�E�G��FRB�c���͓��N11���̋c��،��ɂ����āA�č��ɂƂ��ă}�C�i�X�����͕s�K�ł��邱�Ƃ��،��A�܂�10����FOMC��̉�ł�����̗��������s��Ȃ��ł��낤���Ƃ��������Ă��܂����i���C�^�[�@��FRB�c���u�}�C�i�X�����͕s�K�v�A�������x�~�������@https://jp.reuters.com/article/usa-fed-powell-idJPKBN1XN226�j�B

Dow Jones Industrial Average

Trading Economics

(https://tradingeconomics.com/united-states/stock-market)

2009�N6���Ɏn�܂����Ƃ����č��̌i�C�g��ǖʂ́ANBER�iNational

Bureau of Economic Research�j�������_�Ŕ��\���Ă��鎑���ihttp://www.nber.org/cycles.html�j�ɂ��Ό��݂������Ă���悤�ł��B2009�N�ȗ��Ƃ������Ƃł�����A����10�N�ȏ�i�C�g�傪�����Ă���Ƃ������ƂɂȂ�܂��B

�h�i���h�E�g�����v�哝�̂����G�ɑ���{�����E�N���C�i�哝�̂ɓ����������Ƃ����^�f���߂���e�N�������J�n����܂����B���̌��Œe�N�����\���͌����_�ł͒Ⴂ�Ƃ݂Ȃ���Ă���悤�ł����A���ӂ��K�v�ł��傤�B

�č��ł̓g�����v�哝�̂���łȂ��A����ɑR����č�����}���̖͂ډ��̊S�͊��S��2021�N�ɍs����哝�̑I���Ɍ������Ă���悤�ł��B�č��̐����I���[�h�͋ɒ[�ɓ������ɂȂ��Ă���Ƃ����Ă悢�ł��傤�B

����͍D�����ێ����Ă��邩�Ɏv���锄���̌i�C�ł����A����ł͂��̑ޒ��̒����Ƃ��v�������������悤�ɂȂ�܂����B

���{�̃\�t�g�o���N�����z�̏o�����������ƂŘb��ɂȂ����E�B�[���[�N�ł����A����O�ɑ����̖�肪���邱�Ƃ����o�A9���ɂ͏�����艺����܂łɒǂ��l�߂��܂����B�܂��A�\�t�g�o���N��2020�N3������5000���~�߂��W��Е]�������v�シ��Ɣ��\���Ă��܂��i���C�^�[�@�\�t�g�o���NG�A4��9�����c�ƐԎ�156���~�@�E�B�[���[�N�Ȃǂŕ]�����@https://news.infoseek.co.jp/article/06reutersJAPAN_KBN1XG0RE/�j�B

���������E�B�[���[�N�͋����I�t�B�X���Ƃŋ}�g�債�Ă����킯�ł����A�č��ɂ�����I�t�B�X���v�̒���Ȃǂɂ��A���ƂɉA�肪������悤�Ȃ̂ł��B

�t�B�i���V�����E�^�C���Y�̋L���i���{�o�ϐV���@2019�N10��10���@https://www.nikkei.com/article/DGXMZO50842630Q9A011C1TCR000/�j�ł��w�E����Ă���悤�ɁA���ď����ɂ�����s���Y�ɑ�����v���ቺ���Ă���A�����ăo�u���͂�������̂ł���A�P�ɕs���Y�s��݂̂Ȃ炸���̑��̋��Z�s����܂ލL�͂ȕs���������炷���̂ł��邱�Ƃ́A���{�l�ł���ΑN���ɋL�����Ă���̂ł͂Ȃ��ł��傤���B

�{���Ɋ֘A���āA2019�N10��Bloomberg�ɂ�CLO�iCollagenized

Loan Obligation�A���[�}���V���b�N�������N������CDO�̈��j�̑����ɑ��Čx����炷�L�����f�ڂ���܂����iBloomberg�@CLO�̉Ζ�ɁA�����Ԃ�댯���|�����̕Ċ�Ƃɔ���g���u��

https://www.bloomberg.co.jp/news/articles/2019-10-25/PZTSZH6JTSE801�j�B���ӂ��K�v�ł��傤�B�܂��A�{���Ɋւ��ẮA2019�N11���A���{�ɂ�����CLO�̓����c�����_�ђ����AMUFG�A�䂤�����s3�s�œˏo���Ă���Ƃ̕�����܂����i�����V���@2019�N11��27���@�u���[�}���v�ގ��A�����}���@https://www.tokyo-np.co.jp/article/economics/list/201911/CK2019112702000149.html�j�B���{�ւ̉e�����C�ɂȂ�Ƃ���ł��B

United States GDP Growth Rate

Trading

Economics�@

�ihttps://tradingeconomics.com/united-states/gdp-growth�j

��L�O���t��������������ቺ���Ă���̂ł͂Ȃ����A�Ǝv�킹����̂�����܂��B

United States

Unemployment Data

Trading Economics

(https://tradingeconomics.com/united-states/unemployment-rate�j

United States Disposable Personal Income

Trading Economics�@

�ihttp://www.tradingeconomics.com/united-states/disposable-personal-income)

���Ɨ��͒Ⴍ�A�l���������������ɑ������Ă��܂��B�ˑR�A�l�Ƃ��Ă͌i�C��ނ��ӎ������悤�ȏɂ͂Ȃ��Ă��Ȃ��悤�ł��B

���ݕč��̌o�ϊE�ł͒��Z�����̋t�]���b��ɂȂ��Ă���悤�ł��iBloomberg

�Ē��Z�����t�]�A��������̓V��Ɍ����ăJ�E���g�_�E���J�n�@https://www.bloomberg.co.jp/news/articles/2019-08-15/PW9BLFDWRGG101�j�B�Z��������蒷��������������Ԃ��W���Ƃ���܂����A���̒��Z���̋t�]���N����ƌi�C��ނ̃V�O�i���Ƃ���Ă��܂��B

United States 2 Year note Yield vs.

10year Government Bond

Bloomberg

(https://www.bloomberg.co.jp/news/articles/2019-08-15/PW9BLFDWRGG101)

United States 3 month bill yield vs.

10year Government Bond

Trading

Economics

�ihttps://tradingeconomics.com/united-states/3-month-bill-yield�j

�L���ɂ����p����Ă���2�N����10�N���̔�r�̂ق��A3�J������10�N���Ƃ̔�r���f�ڂ��Ă݂܂����B�����̋t�]�ɑ���s��̔����͂��̎��X�̏ɂ���ĈقȂ�悤�ł��̂ň�T�ɂ͌����܂��A���̂悤�ȃj���[�X����荹������邱�Ǝ��́A�s��W�҂̊ԂɓV�䊴���o�Ă��邱�Ƃ����������܂��B

�g�����v�哝�̂͌���ʂ�č��̖f�ՐԎ��팸�̂��ߊe���Ƃ̒ʏ�����ϋɓI�ɍs���A2018�N�x�ɂ̓��L�V�R�A�؍��A�J�i�_�Ƃ̌�������A2019�N�ɂ͓��{�Ƃ̐V�f�Ջ����������܂����B�c��͒����ɂȂ�܂��B

�����Ɋւ��Ă͂��ł�3�N�z���̌��ƂȂ�A�����I�Ȋł��ۂ��A���₻��͉�������A�Ȃǃh�^�o�^�������Ă��܂��B�������A�����̃p�[�g�ł��L�����Ƃ���A������ȂĕĒ����S�ʓI�ȑΌ��Ɏ���A�Ƃ������Ƃ͂Ȃ��A�����̓��e���������݂��̗��v�E���v�̍ő剻���߂����ċ삯�����𑱂��Ă���A�ƌ��������������Ǝv���܂��B

United States

Balance of Trade

Trading Economics�@�ihttp://www.tradingeconomics.com/united-states/balance-of-trade�j

���v����͎�ł͂���܂����A�f�ՐԎ��z���������Ă��邱�Ƃ����������܂��B

2019�N9���ɕč��͓��{�ƐV�����f�Ջ���ɒ��܂����B���{���ł͖f�Ջ���Ɋւ��鋦�c�ɂ����ĕč������܂苭�d�ɗv����˂��t���Ă���A�Ƃ��������Ƃ��Ȃ��������߁A���{�̃p�[�g�ł��L�����ʂ�E�B���E�B���̋��c���A�Ƃ������]����������Ă���悤�ł����A����̑哝�̑I�����߂Â��Ă���ƁA���_�҂��ɓ��{�Ƃ̖f�Ր푈�ɏ������A�Ƃ�����ۂ���邽�߂ɐV���ȗv����˂��t���Ă���A�Ȃǂƌ������Ƃ��Ȃ��Ƃ�����܂���B�v���ӂł��傤�B

�����h�b�g�R���@https://www.jiji.com/jc/graphics?p=ve_eco_balance-trade20190417j-06-w330

2019�N8��15���A�g�����v�哝�͖̂f�Ջ���Ƃ͕ʂɓ��{���g�E�����R�V���Ă����Ɣ��\���܂����i�����V���@2019�N9��24���@�]��g�E�����R�V�A�g�����v���̃E�\�@���{�͜u�x�H�@�@https://www.asahi.com/articles/ASM9K443LM9KULFA00X.html�j�B�Ƃ��낪�A���ꂩ��2�J���قnjo�߂�����A���Ԃ���̍w����]�\�����[���ł������Ɠ`�����Ă��܂��i�����V���@2019�N11��7���@https://mainichi.jp/articles/20191107/ddm/008/020/055000c�j�B

�g�����v�哝�̂��f�Ջ���Ƃ͕ʂɓ��{�Ƀg�E�����R�V�̍w���𔗂����w�i�ɂ͌��ݕč��̔_�Ƃ��u����Ă���ꋫ�Ɍ���������悤�ł��B

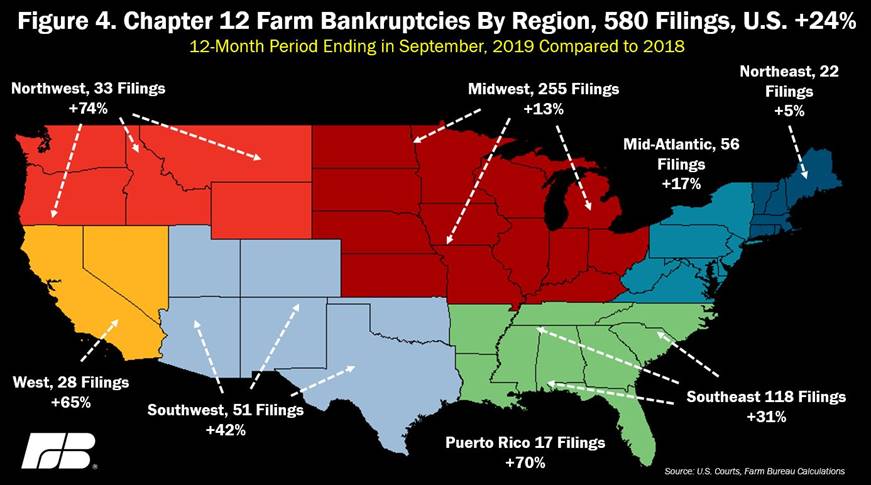

American Farm

Bureau of Federation

(https://www.fb.org/market-intel/farm-bankruptcies-rise-again)

American Farm Bureau of Federation

(https://www.fb.org/market-intel/farm-bankruptcies-rise-again)

��L�̃O���t�E�}�͕č��_�Ƃ��ُ�C�ۂȂǂ̗v���ɂ��؋���ςݏグ�Ă���A�j�Y���������Ă��邱�Ƃ������Ă��܂��B������R�[���x���g�n�т̓g�����v�哝�̂̑�[�c�ł���ƌ����Ă��܂��B�哝�̑I�����߂Â��Ă��錻�݁A�č�����̗v���͋��܂肱�������܂邱�Ƃ͂Ȃ��ł��傤�B

������ɂ��Ă��A�h��/�~�̈בփ��[�g��\�z����ꍇ�A�č��̔��Ɍ������f�Վ��x�ɑ���X�^���X���ӂ݂�ƁA�~�������̗]�n�����܂�Ȃ��̂ɑ��āA�~�����ʂɑ��ẮA�č��Ɠ��{�̌��͂̍�������A�~�����ʂ̗]�n�̕����͂邩�ɑ傫���A�ƌ�����Ǝv���܂��B

EU��

���N��EU���̘b���BREXIT�ɐs����Ǝv���܂��B��U��2019�N10�����Ō����ʂ̔@���ɌW��炸���E����Ƃ̌��肪������Ă��܂������A���������̖�2020�N1�����܂ʼn������ꂽ�悤�ł��B2019�N12��12���ɑ��I�����s���܂����A���̌��ʂɂ���Ė{���ɉp�����̑��ӂ����炩�ɂȂ�ABREXIT�̍s�������肳���̂��ǂ��������悭������܂���B�Ƃ肠����2020�N��1�����܂ŃS�^�S�^���邱�Ƃ��������炩�A�Ƃ�������Ԃł��B

�܂��A2019�N11���ɒ��炭IMF�ꖱ�����ł��������K���h�����V�������B������s�iECB�j���قɏA�C���܂����B�A�C��ɂ����ĉ��B�e���i�h�C�c�𖼎w���j�����m�ɋ��Z�ɘa�ɕς���č����o�����邱�Ƃ����߂܂����B�����_�ɂ����Ă��̒��s�������̂��͕s�����ł����A�����̒���o�u���̏o���헪�Ƃ��Ă��̌��ʁA���ʂ����ڂ���܂��i�Y�o�V���@�y�������[���b�p�z���B����Ƀh�C�c�̕ǁ@�V���ك��K���h���̎�r�́@https://www.sankei.com/world/news/191122/wor1911220001-n2.html�j�B

���Ɨ��͈��������ቺ���Ă���A�܂�ٗp�̊g��͑����Ă���悤�ł��B

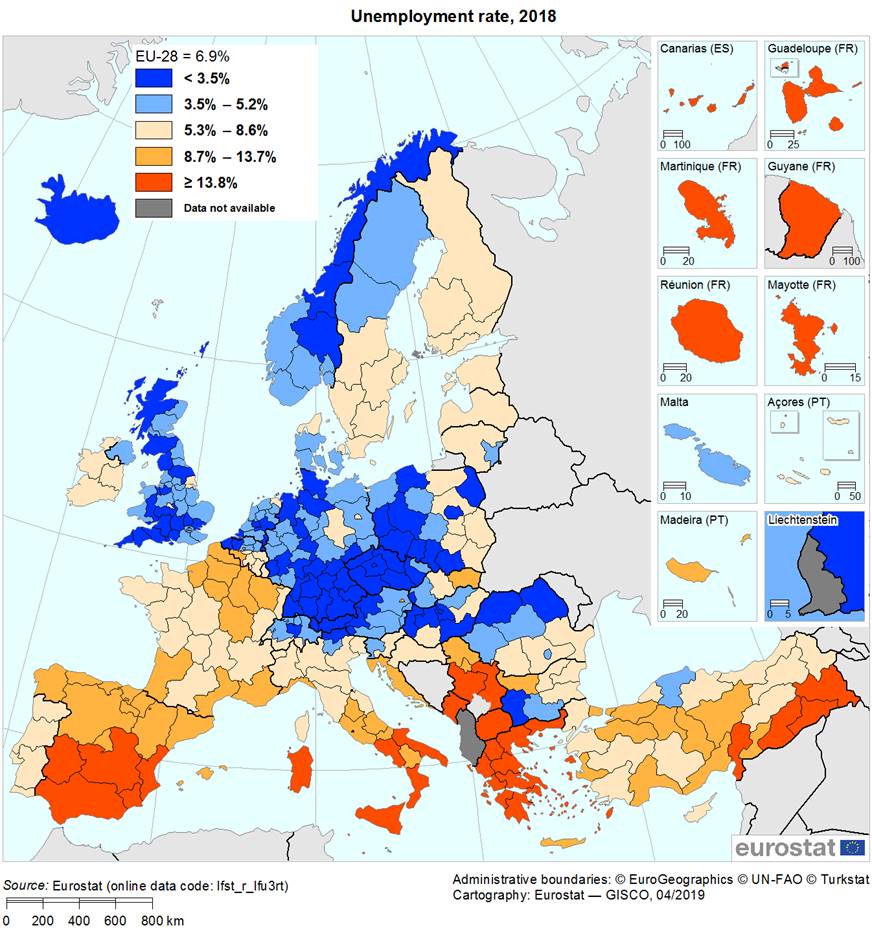

EU���̌ٗp�Ɋւ��āA�ʔ����O���t�������̂ł��Љ�Ă����܂��傤�B

Eurostat�@

This article provides an overview of regional unemployment rates across the 281

NUTS-2 regions of the European Union (EU) in 2018, compiled by Eurostat on the

basis of data from the EU Labour force survey�@(https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Unemployment_statistics_at_regional_level).

��}��EU����281�n��̎��Ɨ���n�}�Əd�ˍ��킹�ĕ\���������̂ł��B���Ɨ��̍����n��A�Ⴂ�n�悪��������Ɠ���Ă��邱�Ƃ����������܂��B

���[���b�p���N�̖��ł��������[���b�p�̓��ꂪ�푈�Ȃ��Ŏ����ł������z�̋�����EU�ł����A���̓����ł͎v�������Ȃ��i���������Ă���悤�ł��B���[���b�p�̏ꍇ�A���̂��Ƃ������ɕ����Ɍ��т���ł͂Ȃ��ł��傤���A���̒n�}�̖k�����ɂ̓��V�A�A�����ɂ͒��ߓ��������Ă��܂��B���̒n�悩��͕č����Ӑ}�I�Ƀv���[���X���߂悤�Ƃ��Ă���A���̊Ԍ���˂��Ďx�z�n����L���悤�Ƃ��Ă���e���̎v�f���Q�����Ă��܂��B���ӂ��K�v�ł��傤�B

Real GDP growth, 2008-2018

Eurostat�@(https://ec.europa.eu/eurostat/statistics-explained/index.php?title=National_accounts_and_GDP)

�����������ʊi�̐������������Ă��܂����A����ȊO�̐�i�����̐������͒�ʂɎ��ʂ��Ă���悤�Ɍ����܂��B

���B��������

Trading Economics�ihttps://tradingeconomics.com/euro-area/stock-market�j

���[�����̏�ʖ����ɂ���č\������銔���w���ł���STOXX 50�ł����A2018�N�x�̉����X������E�p�A���l��ڎw���ď㏸���ł��B

EUR/USD

Trading Economics�ihttps://tradingeconomics.com/euro-area/currency�j

2019�N��2018�N�Ɉ��������בփ��[�g�͑h���Ŏ�܂�ł��܂��B

�l�X�ȍ�������������EU���̑������������Ă���悤�ŁA�Ȃ���Ȃ�ɂ��o�ς̍D�����ێ����Ă���č��ɑ��Ă͕������������悤�ł��B

Germany Zew Economic Sentiment Index

Trading Economics�ihttps://tradingeconomics.com/germany/zew-economic-sentiment-index�j

EU���̋@�֎ԁA�h�C�c�o�ς̌i�������������̂ɁA���Ԓ�����Ђł���ZEW�i���B�o�ό����Z���^�[�iZEW�FZentrum

fur Europaische Wirtschaftsforschung�FCentre for European

Economic Research

�j�j�����\����i�C��s�w��������܂��B���������N�̌i�C���ʂ��ɑ��钲���ŁA���̎w����50����ƌi�C���ǂ��Ɣ��f�����̂������ł����A2018�N4���Ƀ}�C�i�X�ɓ]�����Ĉȗ��A�����ƃ}�C�i�X�������Ă��܂��B

2020�N�����l�̏������Ƃ݂��郆�[�����ł��̂ŁA�Ή~�ł̈בփ��[�g���~����\�z���܂��B

���V�A

2018�N���ɓ��{�ɖ������̕��a�F�D���̒������Ăт��������̂́A�͂��������i�W�͂���܂���ł����B

�������[�܂钆���n��ł̃v���[���X�𑝂����郍�V�A�ł����A��������͌o�ς̒���i���{�o�ϐV���@2019�N8��13���@���V�A�o�ρA�ᐬ�������@4�`6����1%����@�����ɕs�����܂�@https://www.nikkei.com/article/DGXMZO48498350T10C19A8FF8000/�j�A�x�����̒���i�v���W�f���g�E�I�����C���@�x��������̃v�[�`�����s�l�C�������郏�P�@https://president.jp/articles/-/29572�j�Ƃ������j���[�X���肪����Ă��܂��B�l�X�ȍ��M���ă��V�A�哝�̂̒n�ʂ�Ɛ肵�Ă����v�[�`���哝�́A�C�����̂��̂�2024�N�܂ł���܂����A�������Ƀ��[���_�b�N���ۂ��N���Ă���悤�ł��B

USD/Russian Ruble

Trading Economics (https://tradingeconomics.com/russia/currency)

�h��/���[�u������́A2018�N�č��̌o�ϐ��ٔ����̌㉺���A2019�N�͂�������傫�������킯�ł͂���܂��A���l�����ł͂���܂�������I�ɐ��ڂ��Ă��܂��B

Crude Oil

Trading Economics (https://tradingeconomics.com/commodity/crude-oil)

2018�N�ɂ͒��ߓ��̕������ė��������Ă����������i�������ɗ��Ĉ���I�ɐ��ڂ��Ă���悤�ł��B���V�A�̓T�E�W�A���r�A�Ɏ����Ζ��A�o���ł��̂ŁA�Ζ����i�̓��V�A�o�ςɑ��đ傫�ȉe���͂������܂��B

|

���E�̐Ζ��A�o�z

���ʃ����L���O |

���E�̐Ζ��A���z

���ʃ����L���O |

|

|

|

GLOBSL NOTE (https://www.globalnote.jp/

)

����

�č���2018�N5���ɒ��C�X���G����g�ق��C�X���G���̃e���A�r�u����G���T�����Ɉړ]���܂����B�����ǐ�����Ɣ��\������������܂������A���ۂɈړ]������g�ق͂܂��Ȃ��悤�ł��iAFP�@�݃C�X���G���đ�g�ق̃G���T�����ړ]����1�N�A�e���ƌ���@https://www.afpbb.com/articles/-/3224685?page=2�j�B

�č��̒����n��̃v���[���X�ቺ�́A���E�̌x�@���̖�������č������E���悤�Ƃ��Ă��錻��A�K�R�ł������Ǝv���܂��B�ꕔ�ł̓g�����v�哝�̂̌l�I�ȍD�݂ł��̂悤�Ȑ��Ƃ��Ă���A�Ǝv���Ă���悤�ł͂���܂����A�M�҂́A����̓I�o�}�O�哝�̈ȑO����̕��j�ł������悤�Ɏv���܂��B

�g�����v�哝�̂̃V���A����̓P�ސ錾���A���������s�����N�������̂��g���R�ł����B�e���W�c�U���𖼖ڂƂ��ăV���A�����̃N���h�l���Z�n����U�����Ă��܂��B�Ȃ��N���h�l���A�Ȃǂ̖��͖{�\���̎���͈͂ł�����܂��A�M�҂̒m���E�\�͂��z�����̈�ł��̂ł����ł͂Ƃ��ɘ_�]���܂���B

USD/Turkish Lira

Trading Economics

(https://tradingeconomics.com/turkey/currency)

Turkey Foreign Exchange Reserves

Trading Economics

(https://tradingeconomics.com/turkey/foreign-exchange-reserves)

2018�N�A�A�����J�l�q�t�̍S�����߂���č��̌o�ϐ��ق̉e�����}�������O�ݏ�����2019�N�ɂ͉��Ă���悤�ł��B�ł����A���ʂ̃V���A�N�U���߂���V���Ȍo�ϐ��قŊO�ݏ������}�����Ă���Ƃ̕�����܂��iReuters

�œ_�F�g���R�̃V���A�R�����A�ʉ݃������s�������E

https://jp.reuters.com/article/turkey-lira-syria-idJPKBN1X00BB�j�B

�g���R�݂̂Ȃ炸�A�C�������č��̊j���ӂ���̗��E���A�E�����Z�k�ĊJ��錾�A�V�^�̉��S�����@����������ȂǑΌ��p�������߂Ă��܂��iNewsweek

�C�����������\���S�����@�����@�Đ��ً����ɔ�����E�����Z�k�����ց@https://www.newsweekjapan.jp/stories/world/2019/11/post-13330.php�j�B

���̑��A�����n��ł̓T�E�W�A���r�A�̓������C�ɂȂ�Ƃ���ł��B2019�N5���A�T�E�W�A���r�A�̃^���J�[�ƐΖ��{�݂��h���[���ɂ���čU������܂����B�C���������̔w��ɂ���̂ł͂Ȃ����Ȃǎ�荹������܂������A�C�G�����̃t�[�V�h���͂��������グ�܂����iNewsweek

�T�E�W�̃^���J�[�ƐΖ��{�݂Ƀh���[���U���H�@�C�����ɓ�����x���鐨�͂��@https://www.newsweekjapan.jp/stories/world/2019/05/post-12122.php�j�B����ł͊m���Ȃ��A�܂����̌�̍U�����N���Ă��܂���̂ŁA�͂�����Ƃ͂��܂��A��̓I�ȌR���͂̍s�g���N���Ă��܂��̂ŁA����̓����ɂ͒��ӂ��K�v�ł��傤�B�����I���������̌�̑傫�ȕ����̂��������ɂȂ邩������܂���B

���_

2019�N10��30���AFRB�͍��N3�x�ڂ̗����������肵�܂����B����S&P500�͉ߋ��ō��l���X�V���Ă��܂��B�������ō��l���X�V���悤�Ƃ������_�ŗ���������Ƃ����̂́A������\�h�I�ł���Ƃ͂����A������s�̏퓹����͂�������Ă���悤�Ɏv���܂��B�퓹���炩�����ꂽ���ꂪ���܂ł������͂��͂Ȃ��Ǝv���܂��B

2019�N11���AIMF�̃Q�I���M�G���ꖱ�����͐��E�ō����c�����A2018�N�����_�̎b��l��188���h���i��2��5000���~�j�ƂȂ�A�ߋ��ō����X�V�����Ɩ��炩�ɂ��܂����B���̊z�́A���E�S�̂̑����Y�iGDP�j��Ŗ�230���ɒB���A�u�o�ςƋ��Z����Ƀ��X�N�������炷�v�ƌx�����������ł��i�����ʐM�@���E���A�ō���188���h�������Z���X�N�x���\IMF�ꖱ�����@https://www.msn.com/ja-jp/money/news/%E4%B8%96%E7%95%8C%E5%82%B5%E5%8B%99%E3%80%81%E6%9C%80%E9%AB%98%E3%81%AE%EF%BC%91%EF%BC%98%EF%BC%98%E5%85%86%E3%83%89%E3%83%AB%EF%BC%9D%E9%87%91%E8%9E%8D%E3%83%AA%E3%82%B9%E3%82%AF%E8%AD%A6%E5%91%8A%E2%80%95%EF%BD%89%EF%BD%8D%EF%BD%86%E5%B0%82%E5%8B%99%E7%90%86%E4%BA%8B/ar-BBWqhbq�j�B�T�^�I�ȃo�u������ւ̊�@�\���ł��B

2020�N�ɂ͓����I�����s�b�N���J�Â���܂��B�I�����s�b�N�O�͗l�X�Ȍ������Ƃ��s���܂��̂Ōi�C�ɂ�����Ȃ�̍D�e��������܂��B���A�J�Ì�ɂ͂����͂��ׂĂȂ��Ȃ�܂��̂ŁA�i�C�͋}�����A�s���ɂȂ�A�ȂǂƂ������Ă��܂��B�����ȓ����Ǝ����E���W���[�X������{�͓����ܗւŐ��ނ��飂ƌx����炵�Ă��܂��i���m�o�ρ@https://toyokeizai.net/articles/-/312710�j�B

���݂̐��E�I�Ȓ�����s�o�u���Ƃ�����������͂����邩��\�z����͍̂���ł͂���܂����A�������̂悤�Ȏ��Ԃ��N�����Ƃ��ɂ́A���܂łɋN���������ۂ̂͂��̂������t�]���N����Ǝv���܂��B���{�̏ꍇ�Ō����A�A�x�m�~�N�X�ɂ��~���A�����Ƃ͋t�����̌��ۂ��N����A�܂�~���Ɗ����������ɋN���邱�ƂɂȂ�Ǝv���܂��B

�{���|�[�g�́A�ב֏̎Q�l�ƂȂ���̒�ړI�Ƃ������̂ŁA�����Ȃ铊�����U��ړI�Ƃ������̂ł͂���܂���B�{���|�[�g�͑嚠�����M���ł���ƍl������Ɋ�č쐬����Ă��܂����A���̏��̐��m���y�ъ��S���Ɋւ��Ă����Ȃ�ӔC�����̂ł͂���܂���B�{���|�[�g�ɋL�ڂ��ꂽ�ӌ��͍쐬���ɂ����锻�f�ł���A�\���Ȃ��ύX�����ꍇ������܂��B

![]()

�@